{kind=link}

{kind=link}

OBJETIVOS

- Orientar el crédito hacia la satisfacción de las necesidades de los asociados y su familia, para el mejoramiento de su nivel económico, social y cultural.

- Otorgar créditos de acuerdo con las necesidades del solicitante, de manera que se preste un servicio eficiente y oportuno, siempre y cuando se demuestre el cumplimiento de los requisitos para la obtención del crédito solicitado y se otorguen las garantías exigidas.

NUESTRAS POLÍTICAS DE CRÉDITO

- Aplicar los principios cooperativos.

- Prestar el servicio de crédito, con base en los recursos propios o recurrir a recursos financieros externos, en caso de ser necesario.

- Intermediar mediante financiación en los servicios de seguros, y otros convenios celebrados por la Cooperativa con las entidades oferentes de bienes y servicios.

- Colocar los recursos de acuerdo con la capacidad económica del solicitante, democratizando el servicio y evitando la concentración de riesgo.

- Proteger el patrimonio de la Cooperativa exigiendo garantías idóneas, adecuadas y suficientes.

- Establecer las tasas de interés razonables que el servicio demande.

- Hacer las provisiones necesarias para la protección de cartera, lo mismo que sobre los servicios otorgados y contratar los seguros que protejan las deudas a cargo de los asociados.

- Aplicar la tecnología necesaria y actualizar permanentemente a los funcionarios en los controles suficientes que permitan asegurar el recaudo oportuno y la administración del riesgo en los servicios prestados.

- Independiente del plazo general de cada línea, y a discreción del ente que toma la decisión, la cooperativa aprobará el crédito hasta por un plazo igual al que hace falta para la terminación del contrato generador de los ingresos que garantizan el retorno del capital,

- Las operaciones de crédito realizadas con miembros del consejo de administración, miembros de la junta de vigilancia y los cónyuges o compañeros(as) permanentes y los parientes hasta segundo grado de consanguinidad, segundo de afinidad y primero civil de los asociados miembros del Consejo o de la Junta, requerirán aprobación del Consejo de Administración.

- Para facilitar la atención adecuada de una obligación ante el real o potencial deterioro de la capacidad de pago del deudor, se podrá efectuar su reestructuración en los términos de las disposiciones legales y reglamentarias. En condiciones normales, un crédito solo se podrá reestructurar una vez.

- Un crédito en mora, no podrá ser objeto de una mejor calificación que implique un menor riesgo, que la generada en el proceso de calificación.

CARACTERÍSTICAS DE LOS CRÉDITOS

- La tasa de interés se fija teniendo en cuenta el riesgo y la destinación sin que en ningún caso supere la tasa de usura fijada por la Superintendencia Financiera de Colombia para la modalidad de Consumo.

- El asociado puede pagar anticipadamente sus créditos sin incurrir en ninguna penalización.

- Antes de que se firmen los documentos se le suministrará al asociado una copia del plan de amortización de los créditos donde se especifique monto del crédito, tasa de interés nominal y sus equivalentes en términos efectivos anuales, modalidad de cuota, forma de pago, periodicidad de pago (vencida o anticipada), tipo de garantía, número de reestructuraciones cuando aplique y liquidación del crédito indicando los descuentos.

- La amortización de los créditos se realizará de forma quincenal o mensual. Para los créditos de cuota única (inmediato y prima) se descontarán los intereses en forma anticipada.

- Los créditos pactados por libranza pueden incluir dentro de su vigencia amortización de cuotas extras a capital semestral o anual.

- En forma predeterminada los créditos se liquidarán con pagos periódicos iguales utilizando la fórmula de anualidad.

- Los cupos de los créditos con destinación específica están determinados por el valor del documento soporte de la solicitud (extracto, recibo de pago, factura, cotización, contrato de mejoras, etc.).

- La novación no aplica para los créditos de cuota única o créditos de cupos rotativos.

- Es obligación del deudor asegurar los bienes incluidos en la garantía admisible (hipoteca, prenda, etc.) y presentar el certificado en forma anual a la cooperativa.

- Para determinar el cupo de crédito se analizan variables como el nivel de endeudamiento, la calidad y composición de los activos, pasivos, capacidad de pago, plazo solicitado y la tasa de interés vigente para la línea de crédito.

CRÉDITO DE LIBRE INVERSIÓN

| Línea de Crédito | Cupo | Plazo Máximo |

| Ordinario | Según capacidad de pago. | 60 meses. Libranza pensionados hasta 72 meses. |

| Sobre Prima | 70% de la prima semestral o de navidad. | A Junio

Y Diciembre |

| Inmediato | Para ingresos mensuales mayores a 2 SMLMV = $2.000.000

.Para ingresos menores a 2 SMLMV = $1.300.000 |

6 meses + días para que vencimiento sea último día del mes |

| Crédito Rotativo Corviexpress | De $500.000 a $10.000.000 según capacidad de pago. El cupo se restablece automáticamente con los abonos. Restricción (*1) | Rotativo hasta 36 meses |

| Preferencial | Hasta 180% los Aportes Sociales | 60 meses |

(*1) Restricción y disponibilidad de Cupo: La Cooperativa se reserva el derecho de restringir la utilización del cupo disponible del asociado e impedir nuevas utilizaciones o desembolsos, en los siguientes casos:

- Si el asociado incurre en mora de cinco días calendario por cualquier de las líneas de crédito y/o aportes sociales, contados a partir de la fecha límite de pago establecida en la cuenta de cobro mensual.

- En caso que los descuentos por nómina superen el 50% autorizado, se bloqueará la tarjeta hasta nivelar nuevamente su capacidad de pago.

- En caso de la liquidación de la empresa, reestructuración de la misma, supresión del cargo, retiro voluntario, despido o cualquier causa de desvinculación, si el asociado no certifica una fuente segura de ingresos mensuales.

- En caso de incurrir en mora mayor a 150 días, la Cooperativa cancelará la tarjeta y el asociado se obliga a cancelar la totalidad del saldo en esta línea de crédito.

- Para la cancelación de la tarjeta Corviexpress, se exige el pago del saldo y la devolución física del plástico, so pena de pagar el costo del mismo.

Reposición: En los casos de daño, deterioro o pérdida de la tarjeta y/o olvido de clave, el asociado deberá asumir los costos y gastos ocasionados para la reposición del nuevo plástico.

LINEAS DE CRÉDITO CON DESTINACIÓN SOCIAL

| Línea de Crédito | Beneficiarios del Deudor. | Destinación. | Requisitos | Cupo Máximo | Plazo Máximo. |

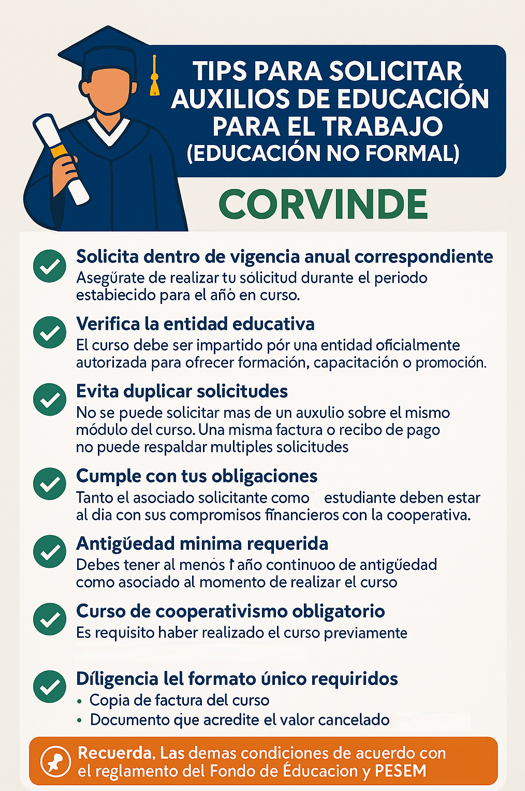

| Educación. | .Asociado

.Hijos .Cónyuge .Compañera(o) permanente .Padres .Nietos |

.Matrículas

.Gastos de grado .Pensiones .Libros y/o material educativo .Uniformes .Computador, equipos electrónicos. |

-Demostrar Parentesco.

-Recibo de pago de la institución educativa o cotización de los útiles y uniformes. |

Valor de los recibos o cotizaciones. | 60 meses |

| Salud y Funerarios. | .Asociado

.Padres y suegros .Hijos .Cónyuge .Compañera(o) permanente |

.Hospitalización y/o cirugía (excluye cirugía facial o estética)

.Funerarios si no está cubierto por póliza exequial. .Oftalmología, y tratamientos odontológicos. |

.Demostrar parentesco o relación.

.Original de facturas o cotización. |

Valor de los recibos o cotizaciones. | Igual |

| Recreación y Turismo | .Asociado

.Padres, abuelos .Hijos, nietos, Bisnietos. .Suegros, yernos, nueras. |

.Transportes y sus conexos

.Alojamiento .Alimentación .Recreación |

.Original de cotización o factura. | Valor de la cotización + 20% para imprevistos. | Igual |

| Vehículo y accesorios para el hogar. | Asociado para bienes de su propiedad o de su cónyuge. | .Compra vehículo

.Accesorios .Electrodomésticos .Muebles .Repuestos .Llantas |

-Promesa de compraventa.

-Cotización de los accesorios |

-Para vehículo hasta el 70% del valor Fasecolda.

-Accesorios hasta el valor de la cotización. |

Igual |

| Seguros | . Asociados

tomadores de la póliza .Bienes del asociado, o su cónyuge. |

.Seguros de vida

.Seguros para vehículo incluye SOAT .Seguros para vivienda |

.Copia del certificado de la póliza. | Hasta el valor prima. | 12 meses. |

| Social Inmueble. | Inmueble propiedad del asociado o propiedad conjunta en la que figure el asociado. | -Cuota inicial de vivienda nueva o usada.

– Reparaciones, adecuaciones o remodelaciones. -Compra o liberación de gravamen. |

-Promesa de compraventa.

-Certificado de tradición no > a 30 días. .Cotización o Proyecto de Mejoras. .Certificado saldo gravamen. -Hipoteca cuando el monto lo requiera. -Antigüedad en la cooperativa > a 1 año. |

-Hasta 30 SMMLV para mejoras.

-Para compra o liberación hasta el 70% del avalúo comercial del inmueble con hipoteca a favor de Corvinde. |

120 meses. |

| Sustitución de Pasivos. | -Asociados titulares de deudas. | Obligaciones financieras del asociado. | -Deuda a sustituir al día.

-Extracto o certificado del saldo de la deuda. |

Hasta el valor de la deuda + 20% adicional si el asociado lo desea. | 60 meses. |

| Línea de Crédito | Beneficiarios del Deudor. | Destinación. | Requisitos | Cupo Máximo | Plazo Máximo. |

| Impuestos, Tasas y contribuciones. | .Asociado

.Padres .Hijos .Cónyuge .Compañera(o) permanente |

Impuestos Nacionales y Distritales. | -Fotocopia del Recibo de Pago o Declaración del impuesto. | Valor del impuesto + sanciones + intereses de mora. | 24 Meses. |

DOCUMENTACIÓN Y REQUISITOS PARA ACCEDER A LOS CRÉDITOS

| No. | DOCUMENTO EXIGIDO | CREDITOS CON LIBRANZA | CREDITOS SIN LIBRANZA |

| 1 | Solicitud – libranza debidamente diligenciada y aceptada por el empleador de la entidad que tenga convenio con CORVINDE

Solicitud diligenciada |

X |

X |

| 2 | Primer crédito, fotocopia de la cédula ampliada al 150% | X | x |

| 3 | DEMOSTRACIÓN DE INGRESOS:

.Fotocopia del comprobante de nómina de 2 últimos meses .Certificación laboral (tipo contrato, salario, cargo, tiempo servicio, fecha expedición < a 30 d.) .Si es contratista, certificación con fecha de inicio y terminación, o fotocopia del contrato. .Contratos de arrendamiento generador de ingreso con firmas autenticadas y certificado de libertad del inmueble arrendado < a 30 días de expedido. .Extractos bancarios de los últimos tres meses .Si los ingresos son diferentes a los anteriores, declaración de renta o constancia de no obligado o cámara de comercio y RUT del establecimiento de comercio si existe o facturas de las operaciones comerciales que realiza. |

x |

X X X

X X

x |

| 4 | Soportes requeridos según línea de crédito para demostrar destinación | x | X |

| 5 | Si hay garantía hipotecaria, avalúo comercial y/o recibo de pago del impredial | X | X |

| 6 | Pro forma para el seguro vida deudores de acuerdo con el monto | X | x |

| 7 | Historia clínica si es requerida por la aseguradora | X | x |

NOTA 1-. Cuando los soportes correspondan a facturas, estas deben cumplir los requisitos de ley y estar a nombre del asociado, cónyuge o hijos.

NOTA 2-. Los soportes no deben tener más de 30 días de expedidos

NOTA 3-. Para los créditos dirigidos se requiere anexar demostración de la destinación.

REQUISITOS

Los Asociados que soliciten crédito deberán cumplir los siguientes requisitos:

- Estar al día en sus obligaciones con la Cooperativa, presentando regularidad en los pagos de sus obligaciones. Es decir, que haya pagado cumplidamente las cuotas de aportes, obligaciones financieras, sanciones y demás valores a su cargo.

- Presentar documentación estipulada en el artículo 9 del presente reglamento.

- Presentar y otorgar las garantías personales o reales exigidas por la Cooperativa.

CORVINDE efectuará la investigación correspondiente sobre la veracidad de la información suministrada por el solicitante y los deudores solidarios, incluyendo datos personales y familiares, ingresos, obligaciones y activos, y al encontrar datos y/o documentos adulterados no realizará el correspondiente préstamo y exigirá inmediatamente el pago total de otras obligaciones ya contraídas si las tuviere el solicitante y pasar el caso para estudio de la Junta de Vigilancia, para aplicación de sanciones a que hubiere lugar y/o exclusión de la Cooperativa.

Si el asociado no cumple con todos los requisitos en su solicitud inicial, Corvinde le informará telefónicamente al momento del estudio del crédito pidiendo la documentación requerida y si no responde dentro de los quince (15) días siguientes a la fecha de dicha comunicación, se entenderá que ha desistido de su solicitud petición, por lo que dichos documentos aportados serán archivados en la correspondiente carpeta del Asociado indicando la causa de la no aprobación del crédito.

GARANTIAS Y SEGUROS

Todos los créditos aprobados en las diferentes modalidades, estarán amparados por una póliza de seguro de vida deudores a favor de CORVINDE con igual vigencia a la del crédito, cuya prima se incluye en el valor de la cuota mensual especificada en el plan de amortización correspondiente y a cargo del Asociado.

Para aquellos créditos en donde la Aseguradora solicite información adicional para el otorgamiento del Seguro Deudores, su aprobación se realizará una vez la Aseguradora emita su concepto de asegurabilidad y extraprima si la hay, la cual también estará a cargo del Asociado. Como excepción y con previa autorización del asociado se podrá otorgar el crédito sin inclusión en la póliza vida deudores en caso de no ser aprobado por la compañía aseguradora, si el monto está cubierto en un cien por ciento por los aportes sociales.

Todas las garantías que se requieran de acuerdo con el presente reglamento se deben constituir previamente al desembolso del crédito.

Para los créditos cuyo valor sea inferior o igual a los aportes sociales, incluyendo el saldo de las obligaciones ya contraídas con la cooperativa, se requiere una solicitud de crédito debidamente diligenciada por el solicitante y el pagaré donde conste el crédito.

DESCUENTO EN TASA POR ANTIGÜEDAD DEL ASOCIADO

DESCUENTO ANUAL AFILIACIÓN CONTINUA

4 Puntos Porcentuales MAYOR A 30 AÑOS

3 Puntos Porcentuales ENTRE 20 Y 30 AÑOS

2 Puntos Porcentuales ENTRE 10 Y 20 AÑOS

1 Punto Porcentuales ENTRE 5 Y 10 AÑOS

La tasa con descuento se calculará de acuerdo al rango de afiliación en el que se encuentre el asociado en el momento del desembolso del crédito.

El descuento en tasa no aplica para la línea de crédito Corviexpress. Para las líneas de crédito de sustitución de pasivos y preferencial el descuento aplica en los rangos de afiliación continua superior a diez años.

Bogotá D.C

Tel PBX: 601-7446464

Cel: 313 251 6443